2025年成都全新购房政策大揭秘!涵盖贷款、购房补贴、税费、限售等方面

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

有部分有购房打算的朋友,对当下成都的购房政策还不太明晰。唐老师精心为大家整理了一份成都购房各类政策的汇总内容。这份汇总涵盖多个重要方面,其中包括:

购买与限售、商业贷款、公积金贷款、商业贷款转公积金贷款、首付比例、税费、购房补贴以及以旧换新

等等。倘若您觉得这些信息对您有用,不妨收藏起来并转发给有需要的人哦~↓↓↓下面为大家详细介绍下

限购、限售政策

:

限购政策

:自 2024 年 4 月 29 日起,成都做出重大调整,

全市范围内全面取消限购举措

。如今在成都,购房不再受到限购政策的约束,相关部门也不再对购房条件进行审核,对于购买房屋的套数也没有限制。并且,商品住房项目也不再执行公证摇号选房这一规定。

限售政策

:

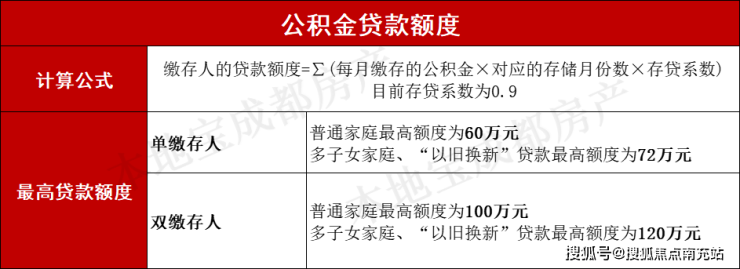

### 购房补贴政策自 2024 年下半年起,成都各区县纷纷出台购房补贴政策,补贴类型丰富多样,涵盖普惠性购房补贴、消费券、人才购房补贴、以旧换新补贴、购车位补贴以及团购补贴等多种形式。### 详细政策汇总查看方式篇幅内容较长,若您想详细了解,可点击这篇汇总文章:成都多地购房补贴政策汇总。 ### 温馨提示您也可以长按识别下方二维码,在对话框发送【购房补贴】,即可查看成都各区购房补贴申领标准、申领入口以及申请流程细则等具体信息 。### 购房贷款政策#### 个人住房商业贷款1. **房贷利率及首付比例**:2025 年 1 月 20 日 LPR 数据显示,1 年期 LPR 为 3.1%,5 年期以上 LPR 为 3.6%。在此基础上,首套房首付最低仅需 15%,利率最低为 LPR - 60BP,按照当前 LPR 计算,实际利率为 3.00%;二套房首付同样最低 15%,利率最低为 LPR - 30BP,依目前 LPR 核算,实际利率为 3.30%。2. **套数认定**: - 在成都全市范围内购置新住房时,仅核查购房人在拟购住房所在区(市)县范围内的住房情况。若购房人在此区域无住房,则认定为首套房。 - 若购房人在拟购住房区(市)县范围内有住房且该住房正在挂牌出售,那么住房套数会相应核减。同时,支持商业银行依据认定后的客户住房套数办理个人住房贷款业务。 - 另外,若家庭名下有 2 套(含)及以上住房,但属于二孩及以上家庭,这种情况下可认定为首套房。 温馨提示:点击下方名片,在对话框发送【房贷】,即可获取贷款额度计算入口。在这里,您不仅能够查看最新房贷利率、首付比例,还能获取历年 LPR 数据等相关信息。个人住房公积金贷款的房贷利率及首付比例相关规定如下:首套房方面,首付比例最低为 20%。其中,贷款期限在 5 年以下(含 5 年)的利率为 2.35%,5 年以上的利率则为 2.85%。二套房的首付比例最低是 30%。5 年以下(含 5 年)的贷款利率不低于 2.775%,5 年以上的贷款利率为 3.325%。关于套数认定,自 2024 年 8 月 14 日起,需核查申请人家庭成员(包含未成年子女)在拟购住房所在区(市)县的住房情况:①若申请人家庭成员无房,则认定为购买首套房,执行首套公积金贷款政策;②若有一套房,认定为购买第二套房,执行二套房公积金贷款政策;③若有两套及以上住房,将不予发放住房公积金贷款。要申请公积金贷款,需同时满足以下要求:(一) 申请人必须是具有完全民事行为能力的自然人,并且尚未达到法定退休年龄。(二) 需持有有效身份证件,例如居民身份证、户籍证明等。(三) 在申请贷款时,公积金账户状态要正常。对于单位职工而言,需连续正常缴存公积金至少 6 个月,且贷款申请当月与最近缴至月份的间隔不能超过 2 个月;对于灵活就业缴存人,则要求已缴存公积金至少 12 个月。(四) 申请人不能有未结清的公积金贷款(含公转商贴息贷款) 。 (五)需持有经购房所在地住建行政主管部门确认的购房合同或协议,且本人为买受人。(六)首付款金额需满足不低于所购住房价值规定比例的要求,同时,首付款金额与贷款金额之和应等同于住房交易价格。(七)申请人应具备较为稳定的经济收入,拥有相应的贷款偿还能力,且个人信用状况良好。(八)能够提供获得成都公积金中心认可的担保方式。(九)满足成都公积金中心规定的其他相关条件。**公积金贷款额度**:

### 商转公政策#### 申请条件1. 家庭名下的**唯一住房**已取得房产证,且申请人尚未达到法定退休年龄。2. 申请时公积金账户处于正常状态。其中,单位职工需连续缴存**6 个月及以上**,灵活就业人员则需缴存**12 个月及以上**。3. 原商业贷款仍有未结清款项,同时不存在未结清的公积金贷款(若为组合贷款,需提前将公积金部分还清) 。#### 办理流程首先前往贷款银行填写贷款申请,之后贷款银行进行审批,审批通过后提交至公积金中心审批。公积金中心审批完成,重新签订贷款合同,接着办理抵押登记。完成抵押登记后,公积金中心进行核准,随后贷款银行放款,最后借款人领取合同。 **温馨提示**:进入**【本地宝成都房产】**公众号,在对话框回复**【商转公】**,即可获取**办理流程、办理网点、所需材料、办理指南等详细信息** 。

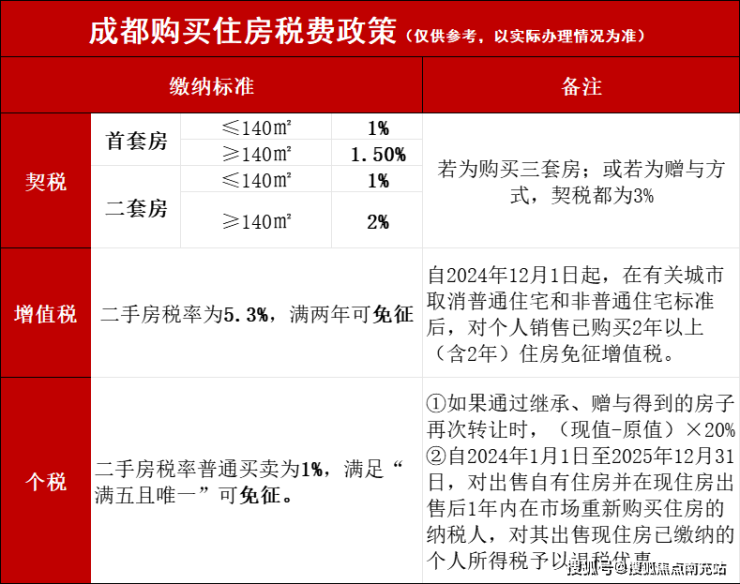

税费缴纳与优惠政策

0

1

缴纳标准详情

### 住房以旧换新支持政策#### 项目平台成都市房地产行业协会搭建了住房“换新购”平台,以此构建线上线下联动机制。该平台会发布参与企业、机构以及项目等相关信息,引导房地产开发企业为购房人提供“放心买”服务,比如将认购期延长 3 个月。同时,倡议房地产开发企业与房地产经纪机构共同分担住房“以旧换新”的交易费用。#### 相关支持政策1. **房票政策**各区(市)县政府(管委会)在拆迁安置方面得到支持,可采用多元化方式推进。尤其鼓励借助“房票”形式,有力推动住房“以旧换新”工作的开展。2. **财政补贴政策**在 2024 年 12 月 31 日之前,各区(市)县政府(管委会)可对特定购房人给予鼓励支持。这些购房人包括出售自有住房并在 6 个月内购买新建商品住房的,或者购买新建商品住房后 12 个月内出售原自有住房的。鼓励方式有给予财政补贴(涵盖定额补贴、全部或部分契税补贴、增值税补贴)、发放消费券等。具体补贴标准以及执行时间,由各区(市)县根据自身实际情况自行确定。3. **商业贷款政策**若购房人出售自有住房,并在 6 个月内购买新建商品住房,这类情况可认定为首套房。商业银行支持按照认定的客户住房套数,办理个人住房贷款业务。4. **公积金贷款政策**截至 2024 年 12 月 31 日,对于出售自有住房并在 6 个月内购买新建商品住房且申请住房公积金贷款的购房人,政策有所调整。双缴存人家庭最高贷款额度提升至 90 万元,单缴存人家庭最高贷款额度调整为 50 万元 。5. **“带押过户”** 进一步畅通二手住房交易“带押过户”,推进存量房交易资金跨银行、封闭式监管。

对成都房产感兴趣的朋友,可添加唐老师微信:ah950302 ,电话:13281850333 。唐老师所在团队在成都房产领域堪称专业。多年来,唐老师凭借丰富的实战经验与深厚的专业知识积累,对成都各个楼盘及其所处地段了如指掌。无论是为客户提供自住购房建议,还是针对房产的升值空间与投资潜力进行专业剖析,唐老师团队都能做到精准到位。在评估每个楼盘时,团队秉持全面考量的原则,细致权衡各方面因素。地理位置的优劣、建筑质量的高低、配套设施的完善程度、交通的便捷与否以及周边环境的状况等,都是评估的关键要素。只有综合这些信息,才能给出客观且精准的评价。不仅如此,团队还会充分考虑可能存在的不利因素。例如,区域内是否规划有高架桥、变电站等设施,这些都可能对居住环境产生潜在影响。唐老师团队始终站在纯客户视角,致力于为购房者提供全方位信息,给予最诚挚的建议与帮助。值得一提的是,在成都购买新房,无需支付任何中介费用!而且通过唐老师团队,还能享受售楼部专门为渠道客户提供的专属优惠。在此特别提醒大家,看房切勿自行前往售楼部。建议提前联系唐老师,制定详细的看房计划,实现高效看房。因为售楼部安装有人脸识别系统,若客户自行前往,后续再通过渠道寻求额外优惠将会受限。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。